最近随着香港稳定币条例的推出网上股票配资杠杆,沉寂已久的数字货币,又再度活跃起来。短短几天就大涨的,不在少数。

而这里面,偏偏还有一家公司还在底部几乎没动,而且还是整个数字货币板块中,唯一一个,同时有高盛、大摩、小摩以及巴克莱四大顶流外资新进的公司。

可以看到,在最新的一季报中,首先是J.P摩根,也就是小摩新进133万股,位列第五大流通股东。

然后,摩根斯坦利也就是大摩,新进106万股。巴克莱银行新进85万股;高盛新进80万股。

但很奇怪的是,四大顶流外资集体看好,公司的年报扣非净利润却从3300万降至300万,同比大降近90%!

而且,从四家机构新进的一季度价格区间平均价来看,按照目前价格,仍然亏近10%左右。

公司还是一家典型的小盘股,总市值才刚刚20亿出头。可以说是名不见经传。

那么,这家小公司到底有何可取之处,能让四家顶流外资同时进场抢筹呢?

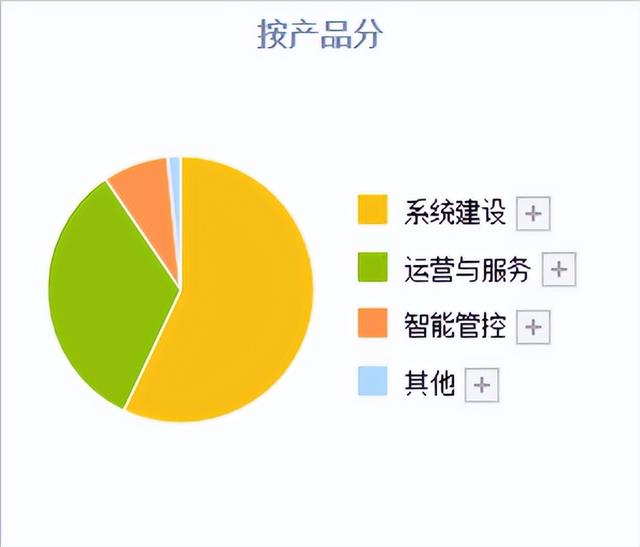

公司主要从事,智慧校园、智慧园区和行业智慧化系统建设及增值运营服务。

其中,学校业务的营收占比65%,毛利率36.46%,利润占比5.5成。

其次,则是企事业单位的营收占比34.42%,毛利率55.94%,利润占比4.4成。

公司长期深耕教育信息化,是国内智慧校园服务新生态的引领者,是智慧校园整体解决方案提供商及综合服务运营商。

同时,公司核心技术不断拓展到政府、军警、企业等,形成智慧园区和行业解决方案。

公司与中国人民银行数字货币研究所签署了合作协议。

公司与五大行及商业银行完成了数字人民币系统的对接和开发,自主研发的机具系支持“卡码脸币(数字人民币)”一体化的物联网交易终端,已通过PBOC2018认证,申请数币应用相关专利。

可见,公司深耕教育行业,并逐渐拓展至企事业单位。同时在数字货币方面,也和央行联系紧密,且已经有应用落地了。还是有可圈可点之处的。

那么, 公司目前的财务状况如何呢,

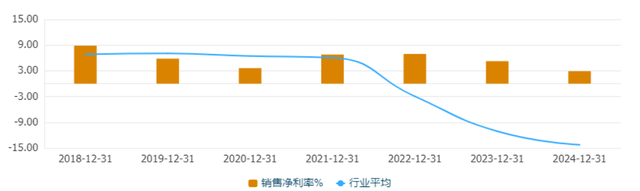

首先,从公司的净利率来看,最近两年公司的盈利能力有所下滑,但下滑幅度明显要小于行业平均水平。

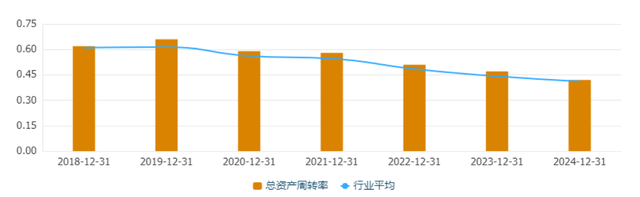

从公司的资产周转速度来看,和行业平均水平接近。但周转速度在下降,主要是公司的营收增速赶不上资产增速。

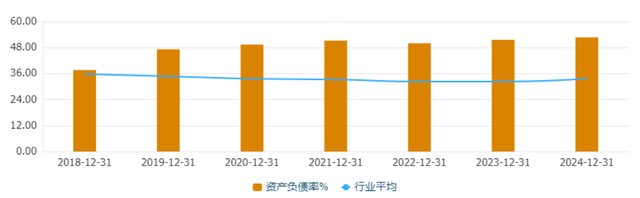

再从负债率来看,公司的负债率略微有所增长,相对稳定。但明显要高于行业平均水平。

整体来看,公司目前也在跟随行业周期调整,但在行业低谷期,要好于行业平均水平。

因此,之所以,高盛、大小摩、巴克莱,都同时新进公司,买进前十大流通股东。

一方面,是因为公司经过两年调整,目前价格已经筑底一年还在低位。

其次,公司在智慧校园领域处于领头羊,且正在向政企拓展。数字货币和央行合作,有落地业务。

再次,公司的业绩在下降,但下降幅度小于行业。

不足之处在于网上股票配资杠杆,公司的负债率要明显高于行业平均水平。

长富资本提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯