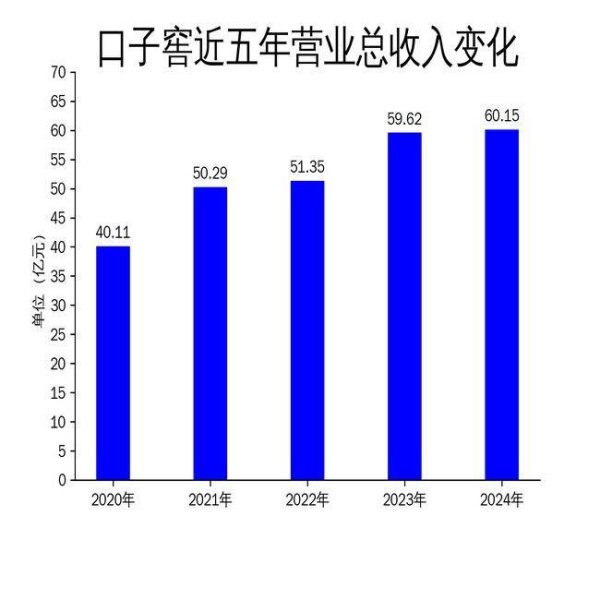

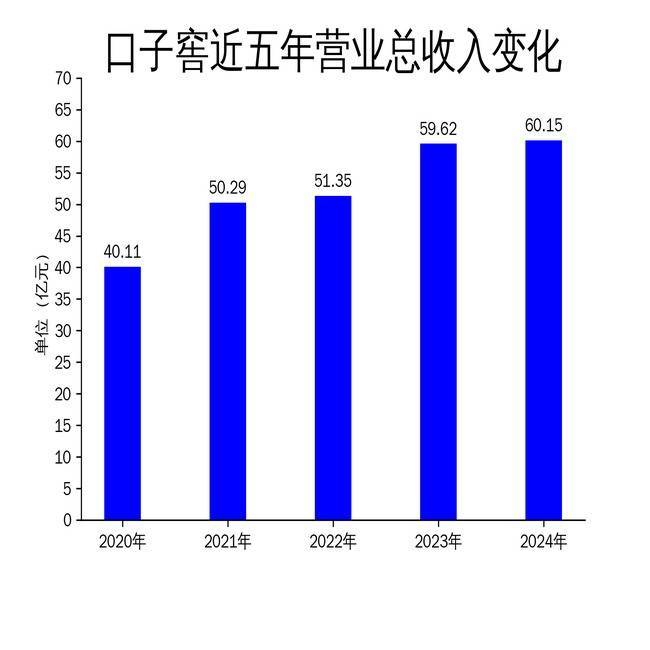

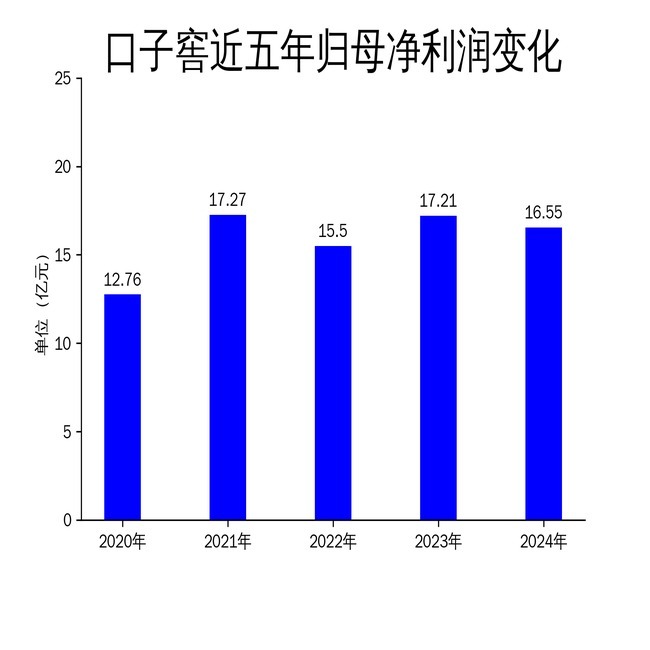

2025年5月1日,口子窖发布了2024年年报。报告显示,公司全年实现营业总收入60.15亿元,同比增长0.89%;毛利润为44.86亿元,较上一年度略有增长;归属净利润为16.55亿元股票配资链接,同比下降3.83%;扣非净利润为16.10亿元,同比减少5.15%。尽管公司在市场基础建设、品牌营销和重点项目推进方面取得了一定进展,但整体业绩表现未达预期,尤其是在净利润方面出现了明显下滑。

市场基础建设:省内市场增长乏力,省外市场拓展困难

口子窖在2024年加强了市场基础建设,通过经销商360°评估和市场诊断,提升了经销商的管理水平和市场运作能力。然而,公司在安徽省内的营收为49.56亿元,同比增长1.10%,营业成本却小幅攀升1.23%股票配资链接,导致毛利率较上年同期减少0.03个百分点。省外市场表现更为不佳,实现营收9.20亿元,同比下降2.88%,营业成本增长9.90%,毛利率较上年同期减少3.73个百分点。

尽管公司在省内市场采取了“销售潜力军”项目,通过“训战结合”方式强化营销人才支撑,但整体市场拓展效果并不理想。尤其是在省外市场,口子窖的营收和毛利率双双下滑,显示出公司在省外市场的竞争力不足。面对激烈的市场竞争,口子窖的市场基础建设仍需进一步优化,尤其是在省外市场的拓展策略上,需要更加精准和有效的措施。

品牌营销:线上线下一体化,但效果有限

口子窖在2024年聚焦“中国兼香高端白酒品牌”定位,创新品牌文化建设,线上构建了网络营销矩阵,精准发力社群营销,线下则通过举办各类文化活动,如“口子窖圆梦大学千百公益行动”、“口子窖兼香之夜群星演唱会”等,拉近了品牌与消费者之间的距离。然而,尽管品牌营销活动频繁,但实际效果有限,未能显著提升公司的营收和利润。

从产品结构来看,口子窖的高档产品实现营收56.81亿元,与上一年基本持平,毛利率小幅减少0.22个百分点;中档产品实现营收0.68亿元,同比下滑10.35%,营业成本不降反升,导致毛利率下滑了7.09个百分点;低档产品实现营收1.26亿元,同比增长33.01%,但营业成本大增50.72%,进一步导致毛利率下滑约7.61个百分点。这表明,尽管公司在品牌营销上投入了大量资源,但产品结构的优化和成本控制仍需加强。

重点项目推进:产业园建设稳步推进,但成本压力加大

口子窖在2024年加快推进了重点项目建设,口子产业园一期制曲、酿酒、包装全部投产,二期制曲车间、酿酒车间陆续投产,全年累计生产65°原酒3.9万吨。濉溪酿酒遗址展示馆建设也在加快推进,主体结构已经完成,内部展陈施工正在有序开展。这些项目的建成将为公司未来的发展提供有力支持。

然而,公司在项目建设上的投入也带来了较大的成本压力。2024年,口子窖的咨询服务费高达3007.46万元,近三年累计花费8100万元用于咨询服务。尽管公司表示这些投入是为了追求长期价值回报,但在当前市场环境下,高额的咨询费用无疑增加了公司的成本负担,进一步压缩了利润空间。如果公司不能在销售额上实现明显突破,成本上升的压力将持续影响其盈利能力。

总结

口子窖在2024年面对宏观经济下行、行业内卷、消费疲软等多重挑战股票配资链接,尽管在市场基础建设、品牌营销和重点项目推进方面取得了一定进展,但整体业绩表现未达预期,尤其是在净利润方面出现了明显下滑。公司在省内市场的增长乏力,省外市场的拓展困难,品牌营销效果有限,成本压力加大,这些问题都对其未来的发展构成了挑战。面对激烈的市场竞争,口子窖需要在市场拓展、产品结构优化和成本控制等方面采取更加有效的措施,以提升其竞争力和盈利能力。

长富资本提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯